こんにちわ!

このブログの管理人ペン介です!

ここでは法律事務の専門家である司法書士の私が、担保物件について分かりやすく解説しています。

どうぞ、ゆっくりしていって下さい!

「担保」という言葉を聞いたことはありますか?

この「担保」という言葉は銀行等からお金を借りるときによく使われます。

「担保」の種類は大きく2つに分けられます。

物的担保と人的担保です。

「物的担保」の代表的なものが「抵当権」

「人的担保」の代表的なものが「保証」

多くの人が「抵当権」と「保証」という言葉を聞いたことがあると思います。

しかし、「担保」には他にも種類があります。

これらは日常生活を送るうえで知っておいた方が良い法律知識です。

特に自分で事業をしている人(フリーランス、会社経営者)や銀行とやり取りする会社員は知っておいた方が良いです。

是非、この記事で「担保」について学んでみて下さい。

「担保」とは、債務者が債務の弁済をしないときに、債権者の損害を補償するもののことです。

「担保」について知らないとすごく損するかも…?

新米フリーランスのヒナ丸です!

一緒に「担保」について学んで、フリーランスとして、社会人としてレベルアップしよう!

担保の種類は大きく2つに分けられる

そもそも、何で金融機関は担保を取るの?

教えて!ペン介先生!

債務者(お金を借りた人)が返済出来なくなったら、お金を回収することが出来なくなってしまうため、そのリスク回避のために担保を取るんです。

お金をきっちり回収するために担保を取るのか~

じゃあ、「担保」の種類はどのくらいあるの?

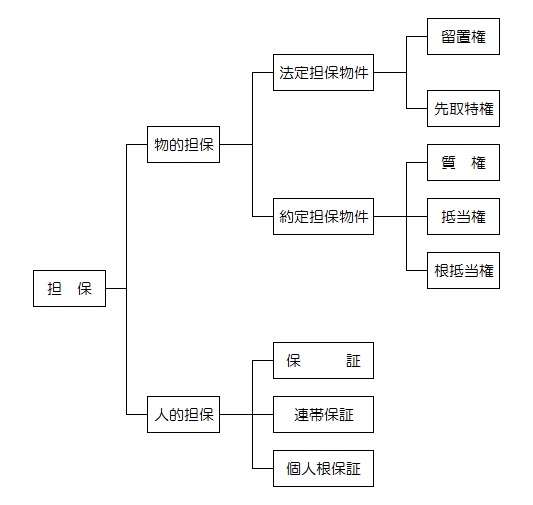

「担保」の種類を以下の図でまとめてみました!

まず、「担保」の種類は「物的担保」と「人的担保」の2つに分けられます。

物的担保

- 債務者または第三者の特定の財産が担保となる

- 代表的なものは抵当権

人的担保

- 債務者以外の第三者の財産が担保となる

- 代表的なものは保証

「担保」にはたくさんの種類があるんだなぁ

物的担保とは?

「物的担保」の種類には、「法定担保物権」と「約定担保物権」、「非典型担保物権」があります。

ここでは「法定担保物権」と「約定担保物権」について解説します。

それぞれには以下のとおり種類があります。

法定担保物権

- 留置権

- 先取特権

約定担保物権

- 質権

- 抵当権

- 根抵当権

なにがなにやら…

「法定担保物件」とは法律の要件を満たせば成立する担保の事です。

それに対し「約定担保物件」は当事者の合意で成立する担保のことです。

1つ1つ解説しますね!

留置権

他人の物を占有している人が、その物に関する債権をもっているときは、その債権の弁済を受けるまで物を留置することができる。

例

Aにパソコンの修理を頼まれたBは、修理が終わった旨Aに伝えたが、Aは修理代金を払ってくれない。このときBは、留置権により修理代金をAが支払うまでパソコンを返還しなくて良い。

「留置権」はフリーランスの最強の武器になります。

次の記事は、「留置権」について詳しく解説した記事です。

先取特権

法律の定める一定の債権をもつ者が、債務者の財産について、他の債権者に優先して自己の債権の弁済を受けることができる。

例

亡くなったAには借金があったが、Aの子Bは他の債権者に優先して葬儀会社に葬儀費用を支払うことができる。

質権

質権者は、債務者または第三者から受け取った物を債務の弁済があるまで留置することができる。また、その物につき他の債権者に先立って自己の債権の弁済を受けることができる。

例

不動産質権者は、質権の目的不動産を使用収益しながら債権の弁済を待つことができる。

抵当権

抵当権者は、債務者または第三者所有の抵当権の目的である不動産について、他の債権者に先立って自己の債権の弁済を受けることができる。

質権とは違い、目的不動産の占有が債務者または第三者から移らない。

例

住宅ローンを借りたAは、金融機関と新築建物及び土地に抵当権を設定する契約を結んだ。

次の記事は、「抵当権」について詳しく解説した記事です。

自分で事業をやっている人はもちろん、そうでない人も知っていた方が良い法律知識です。

根抵当権

根抵当権は、一定範囲に属する不特定債権を、契約で決めた限度額まで担保する抵当権です。

例

A株式会社とB金融機関は継続的に取引を行っているため、A会社所有の不動産に根抵当権を設定する契約を結んだ。

次の記事は、「根抵当権」について解説しています。

銀行と取引のある人は知っていた方が良いです。

債務者が弁済しないとき、最終的に債権者は担保の目的物(不動産等)を競売にかけちゃいます。

人的担保とは?

「人的担保」=「保証」です。

この「保証」は保証人である第三者の財産を担保とするもので、「保証」、「連帯保証」、「個人根保証」があります。

「個人根保証」…?

「保証」と「連帯保証」は何が違うんだ…?

事業をしているしていないに関わらず、「保証」と「連帯保証」の違いは絶対に知っておいた方が良いです。

以下で解説します!

保証

保証とは、債務者が債務の返済をすることができないときに、債権者が債務者の代わりに保証人に請求することで債権の回収を実現する制度のことです。

住宅の賃貸借契約や奨学金、住宅ローン等に幅広く利用されています。

連帯保証

連帯保証人は保証人と同じく、債務者が返済できない債務を債権者に支払う義務を負います。

しかし、連帯債務者は債務の履行を請求してきた債権者に対して「まずは債務者に請求してください」と言うことができません。

また、連帯債務者は債権者に強制執行されたとき、債務者に資力があっても「まずは債務者に強制執行してください」と言うことができません。

次の記事は、「保証」と「連帯保証」について解説しています。

社会人なら絶対に知っておきましょう。

個人根保証

個人根保証とは、法人でない保証人が債権者と債務者の継続的な取引から生ずる一定の範囲の不特定債務を保証する制度のことです。

保証人が法人でない場合は、保証する限度の金額を定めなくてはいけません。

個人が事業のために負担した貸金等債務を保証、根保証する場合、公正証書の作成が義務付けられています。

担保を知ることは重要

いかがでしたでしょうか?

「担保」にはたくさんの種類があり、覚えるのは難しいと思います。

しかし、社会人なら知っておくべき法律知識です。

これらは契約する場面が多い割りに、とても重い責任が伴います。

それなのに、碌に契約書を読みもせずに契約書に署名押印している人がいます。

私が以前お仕事させていただいたお客様は、知らないうちに抵当権設定契約を結んでおり、家と土地が担保に取られていました。

お客様は、その事実を知ってすごく驚いていました。

最悪、家と土地を失っていた可能性があります。

そのようなことにならないよう、契約書はしっかり読む必要があります。

⇒次の記事は、司法書士の私がオススメする契約書の読み方についての記事です。

この記事を読んで、担保権が何なのか理解し、契約をする際に気をつける人が増えてくれたら嬉しいです。

では、これで終わります!

「担保」には種類がたくさんあり、それぞれ違った個性があることが分かったよ!

どの「担保」を取られているかで、全然状況が違ってくるので、よく確認するようにして下さい。

コメント